Accueil > 05 - Livre Cinq : ECONOMIE POLITIQUE > 5- L’économie mondiale en route vers une nouvelle crise systémique qui en (...) > Quantitative Easing, assouplissement monétaire, un joli nom pour soins (...)

Quantitative Easing, assouplissement monétaire, un joli nom pour soins palliatifs d’un capitalisme à l’agonie

vendredi 4 octobre 2019, par

« Le capital ressent toute limite comme une entrave, et la surmonte idéalement, mais il ne l’a pas pour autant surmontée en réalité : comme chacune de ces limites est en opposition avec la démesure inhérente au capital, sa production se meut dans des contradictions constamment surmontées, mais tout aussi constamment recréées. Il y a plus. L’universalité à laquelle il tend inlassablement trouve des limites dans sa propre nature qui, à un certain niveau de son évolution, révèlent qu’il est en lui-même l’entrave la plus grande à cette tendance, et le poussent donc à sa propre abolition. »

Marx, dans « Fondements de la critique de l’économie politique », chapitre du « Capital »

Le capitalisme peut-il survivre en étant de plus en plus fondé sur de l’argent public issu de simples créations monétaire sans fondement réel ?

La quantité de capital peut-elle cesser d’être ancrée sur une quelconque réalité économique de manière durable ?!!!

La création monétaire a-t-elle une limite ? La part de capitaux publics face au capital privé a-t-elle une limite ? Le faux capital sans accumulation de plus-value peut-il croitre sans arrêt ?

Le poids des interventions centrales, institutionnelles et étatiques, dans l’économie mondiale grandit sans cesse et n’a pas cessé depuis l’intervention financière massive sur fonds publics de 2008 sans laquelle on ne parlerait même plus du capitalisme. Mais, avec des fonds étatiques de plus en plus massifs, n’ayant plus rien à voir avec de la création de richesses par la production, peut-on encore dire que le capitalisme se survit ou est-ce seulement son fantôme qui est encore là ?

Ces interventions permanentes et massives signifient que la classe possédante elle-même ne peut plus jouer son rôle économique et qu’elle ne peut même plus jouer son rôle de possesseur privé des capitaux !! Quel bel aveu que désormais il va falloir en finir avec la propriété privée des moyens de production !!!

Y a-t-il une limite à la création monétaire par les banques centrales ? A voir ce qui se passe au Japon, en Suisse, aux USA, en Europe et ailleurs, on pourrait croire que non ! On pourrait penser même que le capital d’Etat peut devenir très largement majoritaire par rapport au capital privé sans que personne n’en souffre. On pourrait même imaginer que tous les problèmes économiques et financiers peuvent être aisément réglés par un simple jeu d’écriture financière consistant, pour la banque centrale concernée, à lancer plus d’argent fictif sur les marchés !!!

C’est en tout cas ce qu’ont fait massivement la BCE européenne, la banque centrale du Japon, la banque centrale américaine, la FED, ou la banque d’Angleterre et bien d’autres… Elles n’ont même pas eu besoin d’éditer du papier monnaie. Il leur a suffi de se doter des moyens d’intervenir sur les marchés, notamment par le biais de QE, « quantitative easing », ou moyens monétaire d’ « assouplir » une situation des marchés financiers trop tendue à coups de création monétaire…

Thomas Piketty écrit ainsi dans « Capital et Idéologie » :

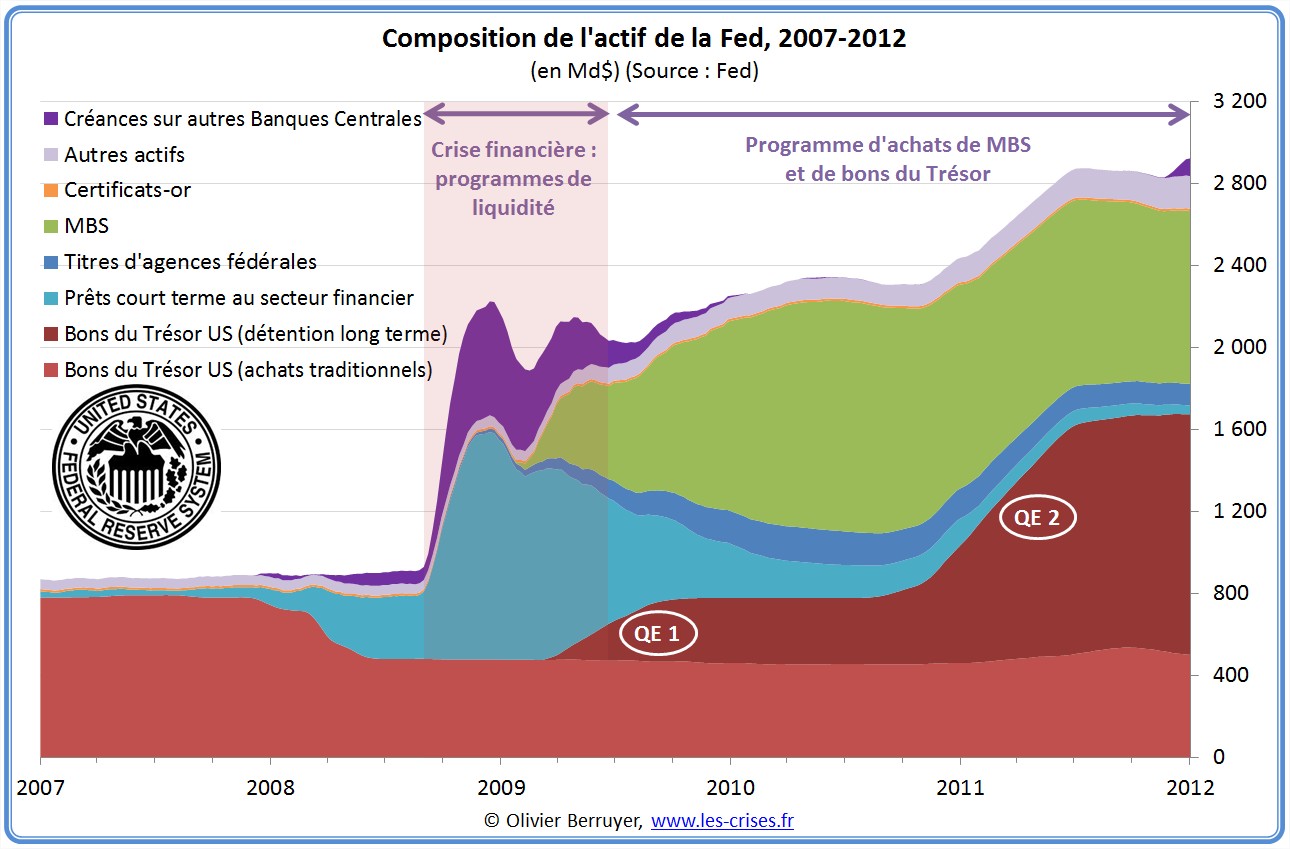

« Au milieu des années 2000, à la veille de la crise financière de 2007-2008, le bilan de la Federal Reserve (banque centrale des USA) représentait l’équivalent d’un peu plus de 5% du PIB des Etats-Unis, alors que celui de la BCE (banque centrale européenne) avoisinait les 10% du PIB de la zone euro. Il s’agissait principalement de prêts à court terme faits aux banques, souvent à l’horizon de quelques jours, ou tout au plus de quelques semaines… A la suite de la panique financière de septembre 2008, consécutive notamment à la mise en faillite de Lehman Brothers, la situation changea du tout au tout. Les principales banques de la planète se mirent à développer des opérations de création monétaire de plus en plus complexes, désignées par le nom énigmatique de « quantitative easing » (ou assouplissement quantitatif).

Concrètement, ces opérations reviennent à faire des prêts au secteur bancaire sur des durées de plus en plus longues (trois mois, six mois, voire douze mois, et non plus quelques jours ou semaines) et à acheter des titres émis par les entreprises privées et les gouvernements à des horizons encore plus lointains (plusieurs années) et dans des proportions beaucoup plus massives qu’auparavant.

La réaction la plus rapide fut celle de la Federal Reserve. En septembre-octobre 2008, la taille de son bilan passa de l’équivalent de 5% du PIB à 15% du PIB, soit une création monétaire équivalent à 10% du PIB des Etats-Unis en quelques semaines. Cet activisme s’est poursuivi au cours des années suivantes et ce bilan a atteint 25% du PIB fin 2014, avant de décliner légèrement depuis lors, tout en restant substantiellement plus élevé qu’avant la crise (20% du PIB fin 2018, contre 5% du PIB mi-septembre 2008)…. Le bilan de la BCE atteignait 40% du PIB de la zone euro à la fin de l’année 2018. Le bilan de la BCE était de 11 600 milliards d’euros fin 2018 contre 1 500 milliards d’euros début 2008, soit une création monétaire de 3 200 milliards d’euros en moins de dix ans…

Il existe un assez large consensus pour considérer que cette intervention massive des banques centrales a permis d’éviter que la « grande récession » de 2008-2009 (suite à l’effondrement de 2007-2008), qui, avec une chute moyenne d’activité d’environ 5% aux Etats-Unis et en Europe, fut la plus importante de l’après-guerre dans les pays riches, ne se transforme en une « grande dépression » comparable à la crise des années 1930 (avec une chute d’activité de l’ordre de 20%-30% dans les principales économies entre 1929 et 1932). (…)

A l’automne 2008, aucune autre institution n’aurait pu mobiliser aussi vite des ressources aussi importantes. En cas de panique financière, ou bien d’une guerre ou d’une catastrophe naturelle d’une gravité exceptionnelle, seule la création monétaire peut fournir à la puissance publique les moyens d’une intervention immédiate. (…)

Dans l’absolu, rien n’empêcherait les banques centrales de décupler leur taille, voire davantage… D’un point de vue strictement technique, il serait possible pour la Fed ou la BCE de créer l’équivalent de 600% du PIB ou du revenu national en dollars et en euros et de tenter de racheter la totalité du capital privé des Etats-Unis ou de l’Europe de l’Ouest. (…)

Sans aller jusque-là, il est tout à fait possible que le bilan des banques centrales continue de croître à l’avenir, en particulier en cas de nouvelle crise financière. Il faut notamment insister sur le fait que la financiarisation de l’économie a atteint des proportions phénoménales au cours des dernières décennies. En particulier, l’ampleur des détentions financières croisées entre entreprises et entre pays a progressé à des rythmes sensiblement plus rapides que la taille de l’économie réelle et du capital net.

En zone euro, la totalité des actifs et passifs financiers détenus par les différents acteurs institutionnels (entreprises financières et non financières, ménages et gouvernement) a dépassé 1 100 % du PIB en 2018, contre à peine 300% dans les années 1970-1980. (…) D’une certaine façon, les banques centrales n’ont fait que s’adapter à la financiarisation rampante, et la hausse de la taille de leurs bilans leur a simplement permis de préserver une certaine capacité d’action sur les prix des actifs financiers, devenus eux-mêmes tentaculaires. Si les circonstances l’exigent, la BCE et la Fed pourraient être amenées à aller encore plus loin.

On remarquera d’ailleurs que la Banque du Japon et la Banque nationale suisse viennent de dépasser fin 2018 les 100% du PIB en taille de bilan…

Dans la situation actuelle, les taux d’intérêt de la dette publique sont proches de zéro, mais cela ne signifie pas que les rendements sont devenus nuls pour tout le monde. En pratique, ce sont surtout les patrimoines petits et moyens qui se retrouvent avec cette situation de rendement quasi nul (voire négatif) répercuté par les banques, alors que des portefeuilles plus élevés et mieux informés des mouvements de certains prix d’actifs (en partie entretenus par les banques centrales, et surtout par l’hypertrophie des bilans privés) parviennent toujours à faire des affaires intéressantes. (…) On continue à observer dans les dotations financières les plus importantes et les plus hautes fortunes des croissances de l’ordre de 6%-8% par an, en partie alimentés par des produits financiers sophistiqués inaccessibles aux portefeuilles moins importants. (…)

La création monétaire de la BCE a représenté chaque année en moyenne près de 3% du PIB européen, c’est-à-dire trois fois plus que le budget total de l’Union Européenne. (…) Cette dérive est inquiétante et ne pourra durer très longtemps. Car, même s’il s’agit de questions financières qui sont réputées techniques et hors de portée de l’appropriation des citoyens, les montants sont tels qu’ils ont commencé à profondément affecter les perceptions de l’économie et de la finance. Fort naturellement, de nombreux citoyens se demandent pourquoi de telles sommes ont été créées pour venir en aide aux institutions financières, avec des effets peu probants sur le redémarrage de l’économie européenne, et pourquoi il serait impossible de mobiliser des ressources similaires pour venir en aide aux catégories populaires, développer les infrastructures publiques… »

Malgré les limites du discours réformiste de Piketty, l’inquiétude perce chez lui pour un système qui semble, depuis 2008, parti sur la planète Mars par rapport aux comportements classiques du capitalisme et il perçoit qu’il y a quelque chose de pourri au royaume du grand Capital, quand le capital détenu par les institutions centrales peut augmenter dans de telles proportions de manière quasi arbitraire alors que la création de richesses réelles ne suit nullement, aggravant le fossé déjà créé par la financiarisation massive de toute l’économie !!!

Quelques question méritent d’être examinées :

Les banques centrales peuvent-elles émettre de la fausse monnaie sans limite ?

Le capital d’Etat peut-il devenir grandir follement et sans limite, sans menacer lui-même l’ensemble de l’économie ?

Que devient le capitalisme privé en cas de montée en masse des capitaux d’Etat ?

Aujourd’hui, 11 ans après la crise de 2008, on peut constater – et la bourgeoisie elle-même le constate – que les mesures étatiques prises, tel le « Quantitative Easing » (assouplissement quantitatif ou production massive de liquidités, de monnaie) et l’endettement généralisé, ne réussissent même pas à "relancer a minima l’économie" et qu’elle reste encore engluée dans les contradictions particulières telles qu’elles se sont exprimées avec 2008.

Les « solutions » employées par le capitalisme mondial pour bloquer l’effondrement de 2007-2008 n’ont pas non plus réglé quoi que ce soit durablement et en particulier leur politique dite de « quantitative easing » consistant notamment à acheter des obligations pourries ou des billets de trésorerie émis imprudemment par les entreprises, à reprendre les actifs douteux de banque ou à les garantir.

Depuis 2007-2008, le capitalisme n’est plus ce qu’il était. Les capitalistes ne se lancent plus dans des investissements privés productifs sans de solides interventions étatiques et des garanties sur fonds publiques. Les résultats de l’enquête mondiale menée par Legg Mason sur les comportements d’investissement (Global Investment Survey) montrent clairement l’impact de la crise financière de 2007/2008. Dans les 17 pays concernés par cette enquête, plus de la moitié (57 %) des investisseurs actuels affirment que leurs décisions d’investissement restent influencées par le krach boursier de 2007/2008 et la récession qui a suivi. Le Global Investment Survey de Legg Mason en 2017 montre clairement que la crise financière de 2007/2008 continue d’influencer le comportement des investisseurs et les discours rassurants sur la « sortie de crise » dix ans après n’y fait rien.

En juin dernier, Draghi avait déclaré que la BCE préparait une nouvelle dose de relance, comprenant de nouvelles réductions de son taux directeur et un renouvellement de l’assouplissement quantitatif (QE) par le biais d’achats d’obligations d’État. Et il a continué à réclamer "une importante relance monétaire" après la dernière réunion du conseil des gouverneurs de la BCE, le 25 juillet. Plus récemment, Christine Lagarde, qui doit succéder à Draghi à la présidence de la BCE le 1er novembre, a déclaré la banque centrale " De même, Olli Rehn, gouverneur de la banque centrale de Finlande et membre du conseil des gouverneurs de la BCE, a appelé à une action « substantielle et suffisante ». Les marchés financiers attendent donc des mesures énergiques de la BCE lors de la prochaine réunion du conseil, le 12 septembre. Le risque est maintenant que les mesures de la BCE soient bien en deçà des attentes. Jens Weidmann, membre du Conseil des gouverneurs, président de la Bundesbank allemande, a déclaré que la zone euro n’avait pas besoin de relance monétaire. L’autre membre allemande du Conseil, Sabine Lautenschläger, a récemment déclaré que « c’est beaucoup trop tôt pour un énorme paquet ». Il n’ya aucun risque de déflation, a-t-elle ajouté, et n’a donc pas besoin de plus de QE. Klaas Knot, président de la banque centrale néerlandaise, partage cet avis. La BCE n’est pas une banque centrale normale. Il sert une confédération de pays - une Europe d’États-nations - et des intérêts contradictoires sont enracinés dans son processus décisionnel. Cela se traduit par des retards et des demi-mesures. Par exemple, la BCE a différé l’introduction du QE dont elle avait tant besoin pendant deux ans et demi avant de le faire enfin en janvier 2015. À ce moment-là, l’inflation dans la zone euro était tombée à environ 1% et, malgré les Le programme d’assouplissement quantitatif quadriennal de la BCE, qui a duré jusqu’en décembre 2018, maintient l’inflation à ce niveau bas.

Tout en poursuivant le programme d’assouplissement quantitatif, la BCE a régulièrement prévu que l’inflation reviendrait à son objectif de « moins, mais proche de » 2%. Mais, les responsables politiques ayant constamment menacé de mettre fin au QE, les marchés ont déduit que la BCE n’était pas engagée dans une relance soutenue. Le taux de change euro-dollar a donc à peine bougé ; en fait, l’euro s’est apprécié par rapport à un panier de grandes devises. L’inflation dans la zone euro est devenue « désancrée » des décisions de politique monétaire. La BCE a ensuite déclaré sa victoire et retiré prématurément le QE au moment même où l’économie de la zone euro ralentissait. La confrontation des intérêts entre les États membres de la zone euro est simple. Jusqu’à récemment, l’inflation en Allemagne était d’environ 1,5% par an ; en France et en Italie, il a été plus proche de 0,6% (voir la figure 1). Lautenschläger a raison de dire que l’Allemagne n’est pas près de la déflation, mais un autre choc à la baisse pourrait pousser les économies française et italienne dans la région.

Le taux d’intérêt réel (corrigé de l’inflation) en Allemagne est d’environ -1,5% ; en Italie, il était de 1-2%. Les mesures de relance « importantes et percutantes » préconisées par M. Rehn nécessiteront de pousser les taux d’intérêt profondément en territoire négatif en Italie et les autres pays du sud de la zone euro dont la croissance de la productivité est très lente. Même s’il était techniquement possible de pousser les taux d’intérêt profondément en territoire négatif, il existe des limites politiques à la portée d’un QE supplémentaire. Pour commencer, la BCE détient déjà environ 25% des obligations émises par les gouvernements de la zone euro. Les membres de la zone euro du nord hésiteront à acheter davantage d’obligations du gouvernement italien, craignant de partager les pertes si l’Italie venait à faire défaut. L’alternative consistant à canaliser davantage de crédits de la BCE vers les banques soutiendra, comme auparavant, les emprunteurs « zombies » italiens et espagnols qui ont du mal à rembourser leurs dettes.Et, à mesure que la population allemande vieillit, la rentabilité de l’épargne est devenue un enjeu économique et politique majeur - Les décideurs allemands sont une autre raison de s’opposer à une nouvelle réduction des taux d’intérêt.Mais le principal argument contre un nouvel assouplissement est sans doute son effet probable sur les banques de la zone euro. Lorsque la BCE réduit ses taux d’intérêt directeurs, les banques commerciales doivent réduire les taux qu’elles appliquent à leurs emprunts, mais la réduction de leurs taux de dépôt est beaucoup plus difficile. Par conséquent, les bénéfices des banques diminuent. Et la rentabilité des banques dans la zone euro est déjà extrêmement faible, car toute la région est surendettée. La contraction des bénéfices s’est intensifiée avec le ralentissement marqué de la croissance de la zone euro, certains pays étant désormais proches de la récession. Les ratios marché / valeur comptable des banques de la zone euro ont régulièrement diminué depuis début 2018 et se situent désormais entre 0,4 et 0,6, soit bien en deçà de ceux de leurs homologues américaines (cf. graphique 2). Les marchés affirment que les perspectives de rentabilité des banques de la zone euro sont très faibles et que leurs actifs peuvent valoir beaucoup moins que ce que les banques pensent. Ainsi, même une baisse modeste des taux d’intérêt induite par la BCE causera des dommages importants à leurs bilans. Et toute perception selon laquelle certains gouvernements pourraient avoir besoin de renflouer les banques de leur pays pourrait les faire basculer dans la redoutable « boucle du destin des banques souveraines ».

La BCE a acheté plus de 2.000 milliards d’euros d’actifs au cours des deux dernières années. Ce programme d’achats, appelé assouplissement quantitatif (quantitative easing ou QE), doit s’achever à la fin de l’année. Mais les responsables de la zone euro ont décidé en juillet d’ajourner pour l’instant les discussions sur les prochaines étapes, entretenant ainsi volontairement le flou sur les décisions qu’ils pourraient prendre entre septembre et décembre.

La BCE offre aux banques européennes des taux négatifs, c’est-à-dire de leur donner de l’argent en leur demandant de bien vouloir accepter de prêter aux entreprises, ce qui sous-entend que, sans ces prêts, elles ne le font pas et que toutes les aides précédentes des Etats et de la BCE aux banques européennes n’ont pas suffi à les pousser à investir leurs capitaux !!! Et tout cela alors que les prêts que font les banques européennes, eux ne sont pas à taux faibles, ni à taux zéro et encore moins à taux négatif ! Quelle meilleure démonstration que, spontanément et sans aide étatique ou institutionnelle, le grand capital refuse aujourd’hui de s’investir, quitte à scier lui-même la branche sur laquelle il a été si longtemps assis ?

Il a ainsi fallu que la BCE propose aux banques européennes des taux d’intérêts négatifs (en somme fasse cadeau de millions d’euros aux banques) pour obtenir qu’elles s’engagent à aider les investissements éventuels de leurs clients, sans d’ailleurs de garantie exigées en ce sens !!!

Un rapport « de réflexion et d’analyse » de la BCE de Francfort dans un document de 58 pages publié le 8 novembre 2017 annonce que se profile un très grave krach financier à l’horizon. Il prévient les financiers que les Etats ne disposeront pas des moyens d’intervenir comme ils l’avaient fait en 2008 et dans les années qui ont suivi. Il rappelle que les banques auront alors le droit de rétention de la totalité des comptes en banques des particuliers, de tous les comptes et de toutes les épargnes, sans en excepter une petite partie. La garantie d’une somme par les Etats sera alors un mensonge pieux, puisque les Etats n’auront même pas les moyens financiers de sauver banques, trusts, bourses et monnaies ! La directive européenne DRRB (directive sur le redressement et la résolution des banques) y autorisait déjà les banques européennes, et la loi Sapin 2 y autorise déjà très officiellement les banques françaises.

Depuis 2011, la Banque centrale européenne a injecté plus de 4.000 milliards d’euros dans l’économie de la zone euro, sans toutefois faire repartir l’inflation.

Où sont passés les milliards d’euros dépensés par la Banque centrale européenne ? Entre le programme de rachat d’actifs publics et privés, et les opérations de refinancement de long terme, ce sont près de 4.000 milliards d’euros qui ont été injectés en zone euro depuis 2011. Cela représente plus d’un tiers du PIB de la zone ! La BCE espérait ainsi atteindre l’objectif d’une inflation de 2 %... en vain. En fait, les milliards de la BCE se sont en partie égarés en route.

Il faut bien se souvenir qu’en 2011, la BCE est contrainte d’intervenir car on craint un effondrement du crédit. En effet, avec la crise de la dette de la zone euro, les fonds monétaires américains se retirent et les banques de la zone - les françaises en tête - se retrouvent en manque criant de liquidités. De ce point de vue, l’intervention de la BCE démarrée en 2011 fut bénéfique : rapporté au PIB, le niveau d’endettement des entreprises non financières de la zone euro a été globalement maintenu depuis. En revanche, on ne constate pas de hausse de l’endettement - même récente - des entreprises. Il faut dire que sans l’appui de la politique budgétaire, corsetée par les plans d’austérité des Etats, la politique monétaire a révélé ses limites en Europe, contrairement aux Etats-Unis qui ont actionné tous les leviers pour relancer leur économie.

En outre, la BCE n’a pas été aidée par les banques qui n’ont pas suivi le mouvement : une grande partie de leurs liquidités glanées auprès de la BCE ont été épargnées auprès… de cette même BCE ! C’est donc retour à l’envoyeur ! Les dépôts des banques de la zone euro à la BCE sont ainsi passés d’un peu plus de 300 milliards d’euros début 2011 à près de 2.000 milliards d’euros aujourd’hui ! Mais alors pourquoi ont-elles préféré stériliser leur cash plutôt que de le prêter à l’économie productive, comme c’est théoriquement leur rôle ? Pour respecter leur ratio de liquidité : le fameux LCR. Ce ratio demande aux banques de mettre en réserve suffisamment de dépôts pour résister à une crise de liquidité importante durant 30 jours.

"Nous nous trouvons dans une situation où nous devrions abaisser encore plus le taux directeur [le coût pour emprunter de l’argent, NDLR], mais ce n’est plus possible", a expliqué Mario Draghi dans un entretien à l’hebdomadaire allemand Die Zeit, publié la semaine dernière. À zéro, les taux ne peuvent effectivement pas devenir négatifs. "À ce moment-là, nous devons avoir recours à des mesures non conventionnelles, c’est-à-dire modifier la taille et la composition du bilan de la BCE." Ce que les spécialistes appellent "quantitative easing" (QE). En clair, Mario Draghi fait marcher la planche à billets, en prenant de la dette publique en pension dans ses comptes en garantie....

La Banque centrale européenne fera "tout ce qu’il faut [whatever it takes] pour sauver l’euro", avait lancé le successeur de Jean-Claude Trichet devant des investisseurs anglo-saxons médusés, à Londres. Avant de présenter, début septembre, l’arme censée incarner cette promesse. En cas de demande d’un pays en difficulté, et sous de strictes conditions de réformes, la BCE rachèterait sa dette publique sur les marchés, pour un montant a priori illimité. Jamais déclenchée, l’arme n’en a pas moins fonctionné : les investisseurs ont été convaincus qu’aucun État ne ferait faillite puisque la BCE était prête à avaler une grande partie des obligations qu’il émettrait sur le marché en la rachetant aux investisseurs.

D’ores et déjà, pourtant, les attentes des investisseurs apparaissent disproportionnées. "Nous craignons que l’impact économique déçoive", préviennent les économistes de la Société générale, dans une note du 16 janvier. Ils estiment même que le "quantitative easing est cinq fois moins efficace dans la zone euro qu’aux États-Unis". Normalement, la baisse des taux d’intérêt sur les dettes souveraines doit entraîner un report des investisseurs vers les actions, devenues beaucoup plus rentables. Mais les taux sont déjà au plus bas, particulièrement pour la dette des pays "coeur" de la zone euro. Ils ne peuvent donc pas tellement baisser davantage. Les "effets richesses" liés à une hypothétique hausse des marchés actions devraient de toute façon être limités par la faible détention d’actions en direct par les ménages ainsi que par un financement des entreprises très dépendant du crédit bancaire.

Extrait de l’hebdomadaire Le Point

Après avoir déjà sauvé la zone euro à de multiples reprises, puis abaissé le taux refi (taux de refinancement, principal taux directeur des banques centrales, NDLR) à 0% et engagé un Quantitative Easing (QE, programme de rachats d’actifs massifs - essentiellement des titres d’emprunts d’Etat de pays membres de la zone euro, NDLR) de 3.000 milliards d’euros, le patron de la Banque centrale européenne vient d’annoncer qu’il était prêt à aller encore plus loin dans l’assouplissement monétaire.

A l’instar de la Banque du Japon depuis plus de vingt ans, la BCE se retrouve donc bloquée dans le tonneau des Danaïdes. Dans la mythologie grecque, les Danaïdes sont les cinquante filles du roi Danaos. Après avoir épousé leurs cousins, elles les tuent le soir des noces et sont ensuite condamnées aux enfers où elles devront remplir éternellement des jarres percées. De la même façon, après avoir tué la croissance forte dans les années 2000, la BCE n’a cessé de déverser pléthore de liquidités, mais pour de bien piètres résultats, en l’occurrence une croissance durablement molle. Et ce, au prix d’une “planche à billets” extrêmement coûteuse et dont on ne mesure pas encore les conséquences négatives de long terme.

La “planche à billets” revient à créer de la monnaie ex-nihilo, c’est-à-dire sans création de richesse correspondante. En effet, en temps normal, pour pouvoir créer de la monnaie, la banque centrale d’un pays doit disposer de compensations à l’actif de son bilan, en l’occurrence de l’or, des réserves de changes et des titres (notamment des obligations d’Etat). C’est ce que l’on appelle les contreparties de la masse monétaire. De la sorte, il existe une correspondance entre la monnaie en circulation et la réalité économique du pays. Cela permet notamment d’éviter les dérapages inflationnistes. Bien différemment, lorsqu’une banque centrale actionne la “planche à billets”, cela signifie qu’elle crée de la monnaie sans contreparties préalables. Elle imprime des billets “sur la base de rien”.

Mieux, avec cette “monnaie de singe”, la banque centrale monétise la dette publique, c’est-à-dire qu’elle finance directement le déficit public. Cette stratégie comporte donc un triple avantage. Primo, l’Etat “éponge” son déficit public gratuitement, donc sans faire appel aux investisseurs privés et / ou extérieurs. Secundo, comme l’Etat ne fait pas appel aux marchés d’obligations, les taux d’intérêt restent bas, ce qui permet de faciliter le financement de l’investissement privé et de la consommation des ménages. Tertio, de par cet excès artificiel de liquidités, la devise du pays concerné se déprécie, soutenant par là même les exportations et la croissance du pays en question.

Le seul danger de cette stratégie est que la conséquence inévitable d’un excès de création monétaire est une inflation galopante. En effet, si la monnaie en circulation ne correspond pas à une création de richesse équivalente, la différence se traduit par davantage d’inflation : si les quantités ne s’ajustent pas, ce sont les prix qui le font. Certes, pour le moment, ces excès de liquidités n’ont pas suscité de forte augmentation des prix à la consommation. Bien au contraire. Le problème est que l’inflation s’est déplacée des prix à la consommation vers les prix des actifs. Autrement dit, les politiques monétaires excessivement accommodantes n’ont pas suscité d’hyperinflation mais ont alimenté des bulles financières de plus en plus extravagantes. Et plus les mois passent, plus ces dernières deviennent dangereuses.

Ainsi, en dépit du ralentissement aggravé de l’activité aux Etats-Unis, en Chine, dans la zone euro et sur l’ensemble de la planète, les grands indices boursiers ont continué de progresser en toute tranquillité, obérant complètement que leur flambée commence vraiment à se déconnecter de la réalité économique mondiale. Parallèlement, dans une dizaine de pays européens, les Etats peuvent désormais emprunter à des taux négatifs. Autrement dit, les investisseurs acceptent de payer pour prêter leur agent à des Etats surendettés.

Mario Draghi termine son mandat au bazooka. Le président de la Banque centrale européenne a annoncé jeudi 12 septembre un grand paquet de mesures de relance afin de soutenir une économie européenne en plein ralentissement. Comme attendu, il a baissé le taux d’intérêt de dépôt de – 0,4 % à – 0,5 %. Plus surprenant, alors que le conseil des gouverneurs de la BCE était divisé sur le sujet, il reprend aussi le fameux « quantitative easing » (QE), ce programme qui consiste à acheter des titres sur les marchés (essentiellement des obligations du Trésor). Il va même jusqu’à ne pas donner de date de fin du QE, affirmant que celui-ci continuera « tant que nécessaire ». De quoi offrir, au total, un « stimulus significatif », selon ses mots.

M. Draghi ne cache pas son pessimisme quant à la conjoncture ;..

M. Draghi reconnaît que les taux d’intérêt négatifs présentent des « effets secondaires » négatifs. Le plus direct est le coût que cela représente pour les banques. Selon les calculs de la banque Jefferies, les banques européennes perdaient 7,1 milliards d’euros par an par ce biais, avant même la baisse du taux de dépôt à – 0,5 %.

Les taux négatifs des banques centrales sont indispensables pour retarder le krach boursier mais sauver les bourses empêche d’aider l’économie qui s’écroule elle aussi du fait de la trop grande rentabilité des spéculations et cela fait aussi s’écrouler les banques car les épargnes ne rapportent plus ni la tenue des comptes des particuliers !!! Quand les Etats aident les banques, ils détruisent l’économie. Quand les Etats aident les bourses, ils détruisent les banques et l’économie. Si les bourses s’écroulent, les banques et l’économie le feront également. Le problème est insoluble. Le capitalisme est dans l’impasse.

La Banque centrale européenne abaisse le taux d’intérêt sous zéro

Par Stefan Steinberg

La Banque centrale européenne (BCE) a abaissé l’un de ses taux d’intérêt en territoire négatif et a dévoilé un paquet de prêts de 400 milliards d’euros aux banques européennes pour faire face à la crise économique actuelle et à la menace de déflation.

Lors de sa réunion de Francfort jeudi, la banque centrale a abaissé son principal taux débiteur à 0,15% par rapport à son creux historique de 0,25% et son taux de dépôt à un jour de zéro à moins 0,10%, devenant ainsi la plus grande banque centrale à avoir abaissé ses taux sous zéro .

Cette décision témoigne du fait que près de six ans après l’effondrement de Lehman Brothers, l’économie mondiale reste plongée dans une crise profonde, pour laquelle les banques centrales du monde n’ont pas de solution sauf injecter des milliards de dollars dans les banques et les sociétés financières. Alors que des milliards de dollars sont distribués aux banques, les travailleurs de tout le continent se font dire qu’il n’y a « pas d’argent » pour payer les retraites, les programmes sociaux et les prestations de soins de santé.

Lors d’une conférence de presse tenue à l’issue de la réunion, le président de la BCE, Mario Draghi, a précisé que les réductions de taux pourraient être suivies dans un proche avenir par des mesures supplémentaires, notamment des achats d’actifs supplémentaires similaires au programme d’assouplissement quantitatif (QE) de la Réserve fédérale.

"Nous pensons que c’est un paquet important", a déclaré Draghi. « Sommes-nous finis ? La réponse est non. Si nécessaire, nous n’en avons pas encore terminé dans le cadre de notre mandat », ajoutant qu’un« programme élargi d’achat d’actifs est certainement l’un des »instruments dont dispose la Banque centrale.

Mardi, la BCE a annoncé que l’inflation dans la zone euro était tombée à un taux de 0,5% en mai, contre 0,7% en avril, et bien en deçà de l’objectif de 2%. L’inflation devrait encore s’affaiblir pour atteindre 0,3% plus tard cette année, selon les prévisions de Citibank.

La BCE a également revu à la baisse son estimation de croissance pour la zone euro cette année à 1%, contre 1,2% en mars.

Sensibles aux perspectives d’un nouvel afflux de financement, les marchés boursiers européens ont réagi à la décision de la BCE par un rebond. Les actions européennes ont atteint un sommet en six ans et demi, entraînées par la hausse des valeurs bancaires, avant de reculer légèrement. Notant que le DAX allemand a atteint un record historique jeudi, le site Internet du Financial Times titrait : "Le DAX atteint les 10 000 comme le paquet de la BCE ravit."

Aux États-Unis, l’indice S & P 500 a clôturé en hausse de 12 points, passant à 1 940, tandis que l’indice DOW Jones Industrial Average a enregistré une hausse de 98 points, à 16 836,11.

Les modifications de taux de la BCE étaient demandées depuis un certain temps par le Fonds monétaire international et la presse financière. Dans ses Perspectives de l’économie mondiale, publiées début avril, le FMI a attiré l’attention sur ce que plusieurs économistes appellent maintenant la « nouvelle normalité » du capitalisme, à savoir les économies stagnantes ou déflationnistes à travers le monde. Le rapport du FMI a noté que les taux d’intérêt réels étaient en baisse depuis les années 1980 et étaient « maintenant en territoire légèrement négatif ».

Dans le même temps, poursuit le rapport, la volonté des banques centrales de dégager des sommes massives d’argent bon marché n’a pas réussi à stimuler les investissements dans le secteur productif. Au lieu de cela, la période passée marquée par les "cicatrices" de la crise financière mondiale "a entraîné une baisse brutale et persistante de l’investissement dans les économies avancées".

Le rapport a conclu qu’il était peu probable que les taux d’investissement « retrouvent leur niveau d’avant la crise dans de nombreuses économies avancées au cours des cinq prochaines années ».

La sombre prévision du FMI a été confirmée par les chiffres récents publiés aux États-Unis et en Europe. L’activité économique de la zone euro, mesurée par l’indice des directeurs d’achat, est tombée à son plus bas niveau en six mois en mai. Parallèlement, le taux de chômage en Europe reste à son plus haut niveau historique et le chômage devrait augmenter au cours des prochains mois dans certaines grandes économies telles que l’Italie.

Après deux années d’assouplissement quantitatif au cours desquelles la Réserve fédérale américaine a injecté des milliards de dollars dans les marchés, l’économie américaine est restée bouleversée et s’est effondrée à un taux annualisé de 1% au premier trimestre de 2014. Détaillants dans le pays ont manqué leurs estimations de gains par le montant le plus élevé en treize ans au premier trimestre.

L’action de la BCE ne fera probablement qu’aggraver les tensions monétaires, les banques centrales poursuivant des objectifs contradictoires. La Réserve fédérale tente de mettre fin à son programme d’assouplissement quantitatif, tandis que le gouverneur de la Banque d’Angleterre, Mark Carney, le mois dernier, a mis en garde contre la surchauffe de l’économie britannique et la flambée des prix de l’immobilier. Les prix des maisons en Grande-Bretagne ont augmenté de plus de 11% l’an dernier, la plus forte augmentation depuis juin 2007. Carney devrait bientôt proposer des mesures pour limiter les emprunts hypothécaires afin de freiner la nouvelle bulle immobilière.

Comme toutes les mesures prises par les banques centrales du monde depuis la crise, les dernières baisses de taux de la BCE ne feront rien pour stimuler une véritable croissance économique. Comme l’a montré jeudi le rallye boursier, la BCE ne servira plus qu’à alimenter de nouvelles perspectives spéculatives.

Messages

1. Quantitative Easing, assouplissement monétaire, un joli nom pour soins palliatifs d’un capitalisme à l’agonie, 4 octobre 2019, 04:27, par M.

Les bourses chutent malgré les interventions financières massives des banques centrales !!

2. Quantitative Easing, assouplissement monétaire, un joli nom pour soins palliatifs d’un capitalisme à l’agonie, 5 octobre 2019, 05:47

Malgré les aides financières publiques, les marchés chutent...

En seulement quelques jours, les principaux indices boursiers ont dévissé de manière spectaculaire.

3. Quantitative Easing, assouplissement monétaire, un joli nom pour soins palliatifs d’un capitalisme à l’agonie, 5 octobre 2019, 05:49

Une statistique récente de l’Institute of Supply Managers (ISM) a mis en exergue le fait que l’industrie manufacturière américaine était au plus bas depuis dix ans.

4. Quantitative Easing, assouplissement monétaire, un joli nom pour soins palliatifs d’un capitalisme à l’agonie, 9 octobre 2019, 11:38, par Amine

Le capital est vraiment étouffé par la prépondérance du travail machinique qu’il ne peut exploiter, en comparaison au travail humain qui est la seule source de plus-value, et ce depuis plus de 50 ans déjà. Nous assistons au derniers sursauts du condamné, et ce en dépit de l’acharnement thérapeutique qui lui a été promulgé.

5. Quantitative Easing, assouplissement monétaire, un joli nom pour soins palliatifs d’un capitalisme à l’agonie, 31 octobre 2019, 08:36, par titide

La nouvelle patronne de la Banque centrale européenne (BCE) Christine Lagarde a défendu les Quantitative Easing en prétendant que cette création massive de fausse monnaie publique servait non le grand capital (en cassant les épargnes) mais l’emploi !!!

"est-ce qu’on a pas finalement bien fait d’arbitrer en faveur de l’emploi, de la croissance, plutôt qu’en faveur de la protection des épargnants ?", a déclaré celle qui va succéder vendredi à Mario Draghi.

"On sera plus content d’avoir un emploi plutôt que d’avoir une épargne protégée"...

"On se demande ce qui ce serait passé si la BCE n’avait pas fait ça"...

En somme, le capitalisme serait mort de sa belle mort...

1. Quantitative Easing, assouplissement monétaire, un joli nom pour soins palliatifs d’un capitalisme à l’agonie, 7 décembre 2019, 13:59, par Darius

Comment Mme Lagarde va-t-elle expliquer aux caisses de retraites comment faire lorsque l’on encaisse des coupons à taux zéro voire négatifs pour verser les pensions ???

Quand créera-t-on une école du bon sens ? Ils sont devenus fous !!! Sauve qui peut !!!

6. Quantitative Easing, assouplissement monétaire, un joli nom pour soins palliatifs d’un capitalisme à l’agonie, 31 octobre 2019, 08:38, par titide

La Fed devrait baisser ses taux pour la troisième fois cette année. C’est anticipé. De l’ordre de 25 points de base. Sous la pression du ralentissement économique, des marchés et de Donald Trump, Jerome Powell, le patron de la Réserve fédérale américaine, laissera-t-il la porte ouverte à une quatrième baisse d’ici la fin de l’année !!!

La machine "capitalisme" n’a plus aucune capacité spontanée de recouvrer sa santé !!!

7. Quantitative Easing, assouplissement monétaire, un joli nom pour soins palliatifs d’un capitalisme à l’agonie, 2 novembre 2019, 06:06

La Réserve fédérale (la Fed) américaine a réduit son taux d’intérêt de base de 0,25 point de pourcentage lors de sa réunion mercredi, la troisième réduction de ce type depuis juillet, mais elle a indiqué qu’il pourrait s’agir de la dernière réduction de l’année.

Les marchés financiers, qui préconisaient une baisse des taux d’intérêt (95 pour cent des analyses s’y attendaient), ont déjà intégré dans leurs perspectives l’indication d’une pause des mouvements des taux pour le reste de l’année. En effet, lors de sa conférence de presse, le président de la Fed, Jerome Powell, a pratiquement exclu toute hausse de taux dans un avenir proche.

La dernière décision de la Fed souligne le contenu essentiel de classe de la politique économique américaine : des quantités illimitées d’argent ultra-bon marché pour les oligarques financiers de Wall Street afin de poursuivre leurs opérations spéculatives, associées à des mesures d’austérité, des réductions de salaire, des cadences de travail accélérées et des licenciements pour les travailleurs.

La Fed a d’abord cherché à justifier ses dernières réductions en affirmant que les réductions de taux constituaient une « police d’assurance » contre les risques pesant sur l’économie posés par les tensions commerciales, en particulier le conflit américano-chinois, et la menace d’un Brexit sans accord.

Lors de sa conférence de presse, Powell a déclaré que ces risques s’étaient quelque peu atténués au cours de la période récente, avant de préciser que la politique consistant à fournir de l’argent bon marché se poursuivrait néanmoins indéfiniment.

En fait, tout aura certainement une fin....

8. Quantitative Easing, assouplissement monétaire, un joli nom pour soins palliatifs d’un capitalisme à l’agonie, 29 janvier 2020, 07:46, par M.

« Après avoir débuté il y a dix ans aux Etats-Unis, les politiques d’assouplissement monétaire massif (Quantitative Easing, ou QE) ont franchi un nouveau cap à l’automne. Le 12 septembre 2019, la banque centrale européenne (BCE) a abandonné l’aspect temporaire du fameux « autant que nécessaire » prononcé par son président, Mario Draghi, le 26 juillet 2012, au profit d’un « pour aussi longtemps que nécessaire ». Pourtant, si ces politiques devaient permettre une relance de l’économie mondiale, elles ont aussi été le germe d’un creusement des inégalités et d’un affaiblissement des démocraties… » Thomas Friedberger dans Le Monde du 27 janvier 2020

9. Quantitative Easing, assouplissement monétaire, un joli nom pour soins palliatifs d’un capitalisme à l’agonie, 13 février 2020, 08:04, par Maurice

Les banques craignent des retraits en masse d’argent liquide en cas d’effondrement lié au coronavirus et les Etats décident de faire payer les retraits d’argent liquide !!!